Niskie emerytury to nie hasło, ale realny scenariusz. Polacy nie zdają sobie sprawy z tego, jak niskie będą ich emerytury, jeśli nie zaczną już dziś oszczędzać. Polakom nie brakuje pieniędzy, które mogliby odkładać na starość, tylko świadomości, że za kilka lat ZUS wypłaci im niewielkie kwoty. Szacuje się, że emerytury Polaków będą wynosić 1/3 naszych pensji.

Emerytura z ZUS

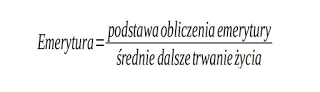

W systemie zdefiniowanej składki emerytura zmieniła swoją rolę. Wiek emerytalny jest ściśle związany z wysokością emerytur. Im wcześniej zaczynamy pobierać emeryturę, tym będzie ona niższa. Wzór na wyliczenie emerytury pozwala zrozumieć wysokość świadczenia emerytalnego:

Źródło: ZUS.

Podstawę obliczenia emerytury stanowi kwota:

- składek na ubezpieczenie emerytalne zewidencjonowanych na indywidualnym koncie ubezpieczonego w ZUS,

- zwaloryzowanego kapitału początkowego oraz

- środków zewidencjonowanych na subkoncie w ZUS (w tym również przeniesionych z OFE).

Średnie dalsze trwanie życia to liczba miesięcy, w których przeciętnie będzie pobierana nowa emerytura (podstawą wyliczeń są tablice dalszego trwania życia publikowane corocznie przez ZUS). Czy sami możemy mieć wpływ na przyszłe świadczenie emerytalne? Tak i to na dwa sposoby:

- możemy wpływać na wysokość przyszłego świadczenia z ZUS m.in. poprzez późniejsze przechodzenie na emeryturę (wtedy więcej uzbieramy, a statystycznie krócej będziemy wypłacać),

- możemy wziąć sprawy w swoje ręce i niezależnie od ZUS zacząć dodatkowo oszczędzać w produktach dostępnych na rynku.

Dodatkowe oszczędzanie. Im wcześniej zaczniemy oszczędzać, tym:

- Więcej czasu będziemy mieć na budowanie kapitału (a nawet niewielkimi kwotami można odłożyć sporą sumę);

- Większą mamy gwarancję, że zdążymy zgromadzić kapitał np. przed utratą zdrowia lub zdolności do pracy;

- Szybciej poczujemy finansowe bezpieczeństwo.

Metod oszczędzania jest wiele, ale jako pierwszy produkt do portfela emerytalnego polecam indywidualne konto zabezpieczenia emerytalnego. Oszczędzanie na IKZE daje krótkoterminowe korzyści, co dodatkowo motywuje nas do wpłat. IKZE jest jedynym produktem w Polsce, gdzie wpłaca się po to, by osiągnąć korzyść podatkową w postaci ulgi podatkowej. Wpłacam na IKZE w celu odliczenia wpłaty od podstawy opodatkowania i tym samym obniżenia podatku płaconego do Urzędu Skarbowego lub większego zwrotu z podatku. Kapitał emerytalny buduje się tutaj niejako przy okazji. IKZE to świetny produkt do nauki cierpliwego oszczędzania. Nagrodą za długoterminowe oszczędzanie jest ulga podatkowa co roku i podatek 10% zryczałtowany przy wypłacie.

Masz już swoje IKZE? Jesteś z niego zadowolony? Podziel się w komentarzach. Zapraszam.