Emerytura to trudny temat. Biorąc pod uwagę fakt, że ostatnie pokolenia miały dość dobre emerytury z ZUS – chyba nie widzimy powodu, aby coś zmieniać. Przyglądając się rożnym badaniom dochodzę do wniosku, że oszczędzanie dobrze nam idzie, ale niestety celu emerytalnego nie traktujemy jako priorytet.

Jak oszczędzamy na emeryturę?

Z Badania European Consumer Report 2021 Polska wynika, że 81 proc. mężczyzn i 71 proc. kobiet odkłada gotówkę każdego miesiąca. Brzmi imponująco, ale w szczegółach już gorzej. Zdecydowanie łatwiej przychodzi nam oszczędzanie niższych kwot.

49 proc. kobiet i 44 proc. mężczyzn podaje, że średnio co miesiąc odkłada mniej niż 10 proc. swojego wynagrodzenia. Gdy w grę wchodzą oszczędności rzędu ponad 20 proc. pensji, ten odsetek zmniejsza się do 9 proc. w przypadku pań i 14 proc., jeżeli chodzi o mężczyzn.

Na jakie cele Polacy oszczędzają pieniądze?

Z tego samego badania wynika, że oszczędzamy głównie bez konkretnego celu, a tylko ¼ badanych podała, że oszczędza na emeryturę. Zobacz poniżej, że emerytura nie jest priorytetem w oszczędzaniu, a powinna znaleźć się na pierwszym miejscu.

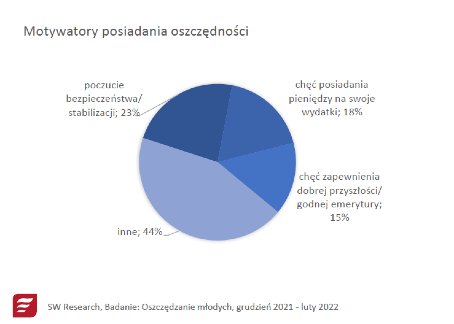

Z raportu „Oszczędzanie młodych”, przygotowanym przez SW Research na zlecenie PFR Portal PPK wynika, że tylko 15% młodych osób (18-35 lat stanowiło 35% respondentów) posiada chęć zapewnienia dobrej przyszłości. Jak się jednak okazuje, pogłębiona dyskusja w badaniu jakościowym dostarcza ciekawych wniosków. Respondenci pod pojęciem „dalsza przyszłość” niekoniecznie rozumieją „oszczędzanie na emeryturę”. Niejednokrotnie padają stwierdzenia, że jest to konkretny cel np. budowa domu, zakup mieszkania. Czyli młodzi nie myślą o emeryturze :-(.

A przecież nasze emerytury będą niskie

Nie od dziś wiadomo, że nasze emerytury z ZUS będą niskie. Stopa zastąpienia z roku na rok obniża się, a to oznacza, że dostajemy coraz mniejsze emerytury w stosunku do tego ile zarabiamy. Emerytura Polaka w momencie przechodzenia na emeryturę jest średnio coraz niższa.

Skąd wiemy, ile wyniesie nasza emerytura z ZUS?

Kwotę swojej przyszłej emerytury można poznać bardzo łatwo. Wystarczy skorzystać z kalkulatora emerytalnego na stronie internetowej ZUS, czy przeczytać list, który Zakład Ubezpieczeń Społecznych wysyła do nas co roku informując o stanie konta emerytalnego. W liście jest wyliczona kwota naszej przyszłej emerytury jako hipotetyczna emerytura.

Każdy ubezpieczony może ją też sprawdzić na swoim profilu na Platformie Usług Elektronicznych (PUE) ZUS. Wystarczy do tego profil zaufany, który można założyć za pośrednictwem bankowości elektronicznej. Na stronie ZUS możemy też sprawdzić, od czego zależeć będzie wysokość przyszłego świadczenia emerytalnego.

Wysokość emerytury zależy przede wszystkim od zgromadzonego na koncie emerytalnym kapitału (I i II filar). ZUS ustala wysokość emerytury, dzieląc podstawę obliczenia emerytury przez średnie dalsze trwanie życia. Jak ustalana jest podstawa? Uwzględniany jest kapitał początkowy, składki na ubezpieczenie emerytalne zapisane na koncie ZUS, a także środki zapisane na subkoncie dla członków OFE.

Zobacz mój wpis dotyczący systemu emerytalnego w Polsce:

Wpływ na wysokość emerytury mają przede wszystkim staż pracy oraz otrzymywana pensja, a także moment przejścia na emeryturę, co niewątpliwie wiąże się z płcią. Kobiety mogą przejść na emeryturę wcześniej, a statystycznie mniej zarabiają, mają więcek okresów bezskladkowych i staytstycznie dłużej żyją – ich świadczenia emerytalne są więc niższe.

Wobec takich danych powinniśmy sami zadbać o własne emerytury

A jednak tego nie robimy.

Dla nieco ponad 90 proc. Polaków oszczędzanie na emeryturę nie jest priorytetem – tak wynika z badań nad sytuacją rynku consumer finance, które Związek Przedsiębiorstw Finansowych i Instytut Rozwoju Gospodarczego SGH prowadzą cyklicznie od lat. Na koniec 2020 roku tylko 9,5 proc. gospodarstw domowych zadeklarowało, że oszczędza na emeryturę. Ważniejszym celem do oszczędzania niż emerytura są chociażby remonty mieszkania lub domu (35,2 proc.), wakacyjne wyjazdy i wypoczynek (33,4 proc.) czy zakup drobnych dóbr trwałych (28,4 proc.). Z czego będą żyć przyszli emeryci? No właśnie.

Dlaczego powinniśmy sami dbać o emerytury?

Polskie emerytury są jednymi z najniższych w Unii Europejskiej. Stopa zastąpienia z biegiem lat będzie kształtowała się coraz mniej korzystnie dla seniorów. Mimo to, w zarządzaniu domowym budżetem, wciąż brakuje długofalowego i perspektywicznego podejścia do kwestii, które powinny wydawać się najważniejsze. Każdy z nas powinien dbać o zapewnienie sobie dobrostanu w przyszłości, a nie tylko tu i teraz.

Spójrzmy chociażby na posiadaczy IKZE. W 2021 roku posiadaczami Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE) było 462 651 Polaków. A przecież to bardzo niewiele w porównaniu z 16 mln osób pracujących. Dlaczego piszę o IKZE? Bo to jedyny produkt, gdzie wpłaty można odliczyć od podstawy opodatkowania i uzyskać co roku zwrot z Urzędu Skarbowego lub obniżyć należny podatek. A jednak Polacy nie korzystają z przywileju ulgi podatkowej z tytułu wpłat na IKZE. A dodatkowo to świetny produkt z którego w przyszłości nasza emerytura może być przez jakiś czas wyższa.

Dlaczego Polacy nie oszczędzają na emeryturę?

Przygotowując się do jednego z wystąpień „wrzuciłam” takie publiczne pytanie w moich mediach społecznościowych. Liczba komentarzy przebiła moje najśmielsze oczekiwania. Oczywiście, że pytanie brzmiało „dlaczego ludzie nie oszczędzają na emeryturę”, co dowodzi, że nikt nie musiał pisać o sobie, ale o ogólnej wiedzy, jaką ma. Chciałabym przedstawić Wam ciekawsze wypowiedzi wynikające z tego, można powiedzieć, badania.

1. Myślą, że nie dożyją emerytury.

Jeszcze 200 lat temu, średnia długość życia człowieka wynosiła 40 lat. Dziś Polacy żyją przeciętnie ponad 80 lat i wiele wskazuje na to, że ta liczba nadal będzie wzrastać. W 2020 r. mężczyźni żyli w Polsce średnio 72,6 roku, natomiast kobiety 80,7 roku. W porównaniu z rokiem poprzednim czas życia skrócił się odpowiednio o 1,5 i 1,1 roku, co było związane z epidemią COVID-19. Najkrócej żyli mężczyźni mieszkający na wsiach w województwie łódzkim, najdłużej kobiety w miastach w woj. podkarpackim. Takie wnioski płyną z raportu Głównego Urzędu Statystycznego „Trwanie życie w 2020”. Czyli oznacza to, że statystycznie powinniśmy dożyć wieku emerytalnego 60 i 65 lat. Tak więc raczej emerytura staje się bardzo realna wobec tych danych.

2. Bo wydaje im się, że nie mają z czego.

I tutaj przyznacie, że to kwestia dobrego zarządzania pieniędzmi. Bez względu na to, ile zarabiasz, najpierw odłóż pieniądze na emeryturę. Niech to będzie Twój cel numer 1. Powyżej pisałam, jak będą wyglądać przyszłe emerytury, co ma na nie wpływ i dlaczego warto samodzielnie oszczędzać na emeryturę. Im wcześniej zaczniemy, tym mniejszymi kwotami możemy to robić i mniejszym wysiłkiem. Ważne jest, by pamiętać, że im wcześniej zaczniemy, tym lepiej. Istotne przy tym jest, by nie dać się rozsądnie brzmiącym wymówkom, które powstrzymują od oszczędzania. Łatwo jest bowiem powiedzieć sobie: „mam jeszcze czas”.

Często ludziom się wydaje, że zaczną oszczędzać, jak będą więcej zarabiać. Nie chodzi o to, by zarabiać więcej, tylko by być lepiej zdyscyplinowanym w ramach pieniędzy, które już mamy. I nawet jeśli będziemy zarabiać więcej, to nawyk oszczędzania pozostanie z nami na dłużej.

Gdzieś czytałam, aby traktować oszczędności podobnie jak rachunek do zapłacenia. Zazwyczaj podchodzimy do tego od drugiej strony: gdy przychodzi pensja, spłacamy wszystkie rachunki i inne obciążenia, a oszczędności odkładamy z tego, co zostało. Jeśli zostało za mało, rezygnujemy z oszczędzania. Jeśli podejdziemy do tego w odwrotny sposób, problem zniknie.

3. Chcą żyć tu i teraz.

Życie tu i teraz kojarzy mi się pozytywnie i jednak z pełnym portfelem. Nie wyobrażam sobie, że cieszę się chwilą, rodziną, wyjazdem, imprezą, podczas gdy z tyłu głowy mam brak dochodów, oszczędności, planów. Fajnie jest „żyć tu i teraz” czując spokój. A daje go m.in. poczucie komfortu finansowego jak poduszka finansowa, oszczędności, czy życie w zdrowiu, itp. Na tu i teraz też potrzebujemy pieniędzy. Aby „tu i teraz” było zawsze spokojne – musimy się zabezpieczyć wcześniej tak, aby problemy finansowe nie zburzyły naszego tu i teraz.

Można żyć „tu i teraz”, odkładać na przyszłość i świetnie się bawić. Ale warto zawsze mieć zabezpieczenie, dla własnego zdrowia psychicznego chociażby.

4. Ludzie myślą, że Państwo o nich zadba.

Polski system emerytalny oparty jest na zastępowalności pokoleń. W związku z tym, że żyjemy coraz dłużej, wiek emerytalny pozostał niezmieniony, a przyrost naturalny jest na niskim poziomie, system emerytalny jest narażony na poważne ryzyko – ryzyko niskich emerytur. Jak wskazują powyższe stopy zastąpienia – to już się dzieje.

Środki, które za 20 lat będą wypływać z kasy ZUS, mogą być niewystarczające, by zapewnić emerytury w zadowalającej wysokości. I Twoja emerytura też jest obarczona takim ryzykiem.

W tej sytuacji najlepszym rozwiązaniem, które pomoże utrzymać jakość życia na satysfakcjonującym poziomie, jest gromadzenie prywatnych oszczędności lub poczynienie inwestycji, które w perspektywie lat przyniosą dodatkowy dochód, czyli Twoja niezależna emerytura. Postanowienia emerytalne warto dodatkowo wspierać produktami emerytalnymi.

5. Bo jest poczucie, że odkładanie małych kwot nie ma znaczenia.

Matematyki nie da się oszukać – odkładając 50, 100 czy 200zł miesięcznie nie zostaniemy milionerami. Nie znaczy to jednak, że oszczędzanie małych kwot pieniędzy nie ma sensu.

Zrobienie z drobnych miesięcznych oszczędności miliona złotych jest praktycznie niemożliwe. Będziemy jednak zdziwieni, jak systematyczność w finansach szybko przekłada się na bardzo pozytywne efekty.

| Tabela 1 – Porównanie zysku z regularnego miesięcznego oszczędzania | |||

| Miesięczne oszczędności | Kapitał po roku | Kapitał po 5 latach | Kapitał po 10 latach |

| 50,00 zł | 600 zł | 3000 zł | 6000 zł |

| 100,00 zł | 1200 zł | 6000 zł | 12000 zł |

| 150,00 zł | 1800 zł | 9000 zł | 18000 zł |

| 200,00 zł | 2400 zł | 12000 zł | 24000 zł |

| 250,00 zł | 3000 zł | 15000 zł | 30000 zł |

| 300,00 zł | 3600 zł | 18000 zł | 36000 zł |

| Źródło: TotalMoney.pl |

Nie warto się zniechęcać do systematycznego oszczędzania tylko dlatego, że nie możemy odłożyć więcej niż kilkadziesiąt czy kilkaset złotych miesięcznie. Regularność w finansach szybko zaczyna przynosić pozytywne efekty – rosnący kapitał, zyski oraz – a może przede wszystkim – komfort psychiczny.

Nawet małe kwoty odkładane regularnie i przez dłuższy czas pozwolą na zgromadzenie kapitału. Po drugie, odkładanie małych kwot może być realizowane niezależnie od systematycznego gromadzenia większych kwot, które wygospodarowaliśmy np. dzięki opracowanemu budżetowi domowemu.

6. Brak edukacji finansowej.

Niestety szkoła nie dostarcza podstawowych informacji o zarządzaniu budżetem domowym, finansach osobistych czy produktach finansowych.

Z badania „Poziom wiedzy finansowej Polaków 2020” przeprowadzonego w lutym na zlecenie Warszawskiego Instytutu Bankowości (WIB) i Fundacji GPW wynika, że tylko 12 proc. Polaków określa swoją wiedzę finansową jako dobrą lub bardzo dobrą. Ponad połowa respondentów (52 proc.) uważa, że ich wiedza o finansach jest mała lub bardzo mała. Najgorzej radzą sobie osoby młode w wieku 18-24 lat (83 proc.) oraz mieszkańcy wsi (71 proc.). Co druga młoda osoba przy podpisywaniu umów finansowych sprawdza jedynie podstawowe zapisy i zgodność danych osobowych.

Okazuje się, że 65 proc. Polaków jako główne źródło wiedzy o finansach wskazało banki i inne instytucje finansowe. Na drugim miejscu znalazł się internet (59 proc.). Wśród ankietowanych znacząco spadła natomiast popularność mediów (z 68 proc. do 37 proc.). Jednocześnie jednak, zdaniem badanych, to właśnie media powinny wykazywać największą aktywność w zakresie edukacji finansowej (71 proc.). W drugiej kolejności ankietowani wskazali na rolę szkoły i nauczycieli (66 proc.). Co czwarty z Polaków widziałby w aktywniejszej roli instytucje państwowe, a co dziesiąty jest zwolennikiem korzystania przede wszystkim z własnych doświadczeń życiowych w tym obszarze.

Cóż można zrobić? Wiedza dostępna jest wszędzie. Wystarczy chcieć po nią sięgnąć. Zobacz mój wpis :

7. Brak zaufania do systemu emerytalnego i produktów finansowych.

Częste zmiany w systemie emerytalnym, powodowane decyzjami polityków powodują, że Polacy obawiają się inwestować swoje pieniądze w produkty regulowane ustawowo. Chociażby przykład OFE bardzo mocno odbił się negatywnym echem na zaufaniu Polaków do jakiegolokwiek systemu. A przecież to właśnie powinien być powód, dla którego powinniśmy uniezależnić nasze przyszłe emerytury od systemu państwowego i decyzji polityków. A jednak tego nie robimy.

8. Wysokie opłaty, nieznajomość produktów.

I tutaj znów mamy brak edukacji finansowej. Na rynku dostępne są produkty, które zostały uszyte na potrzeby przyszłych emerytur: IKZE, IKE, PPE, PPK. IKZE daje coroczne korzyści podatkowe, IKE umożliwia wypłatę bez podatku Belki, PPE i PPK dają możliwość dopłacania do kapitału przez pracodawcę. Co do opłat, to należy za każdym razem sprawdzać ofertę i szukać optymalnych rozwiązań dostosowanych do poziomu akceptacji ryzyka, własnych możliwości finansowych i wiedzy. Edukacja to podstawa.

A Ty oszczędzasz na emeryturę, czy jeszcze się zastanawiasz?

Podobał Ci się powyższy artykuł?

Polub, udostępnij lub zostaw swój komentarz, abym wiedziała, że moja praca nie idzie na marne.

Będzie mi bardzo miło, jeśli odwiedzisz mnie na Facebooku!

Znajdziesz mnie też na:

Instagram joanna_postupalska

LinkedIn Joanna Postupalska-Bożek

You Tube Joanna Postupalska

Możesz również zamówić na maila powiadomienia o nowych wpisach. Zapraszam – zeskroluj wyżej.